In nur zwei Jahrzehnten hat sich das Reich der Mitte zur zweitgrößten Volkswirtschaft der Welt emporgearbeitet. Eine einmalige Leistung. Fehler, Gruppe existiert nicht! Überprüfen Sie Ihre Syntax! (ID: 2)Wüchse dort nicht, im Schatten des neuen Glanzes, dieses unheimliche Monster.

Im Oktober 2014 verlautbarte Peking einen neuen Plan. Die Schulden

der Provinzregierungen hätten eine Obergrenze nicht zu überschreiten. Die Schuldenquoten würden zukünftig vom Staatsrat, dem höchsten politischen Gremium des Landes, festgesetzt und vom chinesischen Volkskongress verabschiedet. Im Klartext: Das Vertrauen der Zentrale in die verantwortungsvolle finanzielle Selbstverwaltung von Städten und Provinzen ist am Ende.

Diese Meldungen häufen sich. Frei nach Shakespeare – etwas ist faul im Staate China: Die Kredite. Sie modern und sie wuchern. Das tun sie schon seit Jahren, aber langsam erreichen sie ein Ausmaß, welches selbst die parfümierte Glitzerfassade des chinesischen Wachstums nicht überdecken kann.

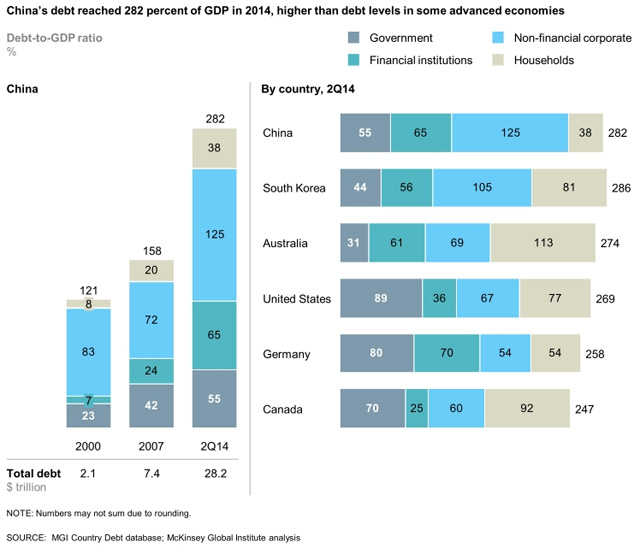

(Die Gesamtverschuldung Chinas ist für ein Entwicklungsland sehr hoch und verträgt sich nur mit der implizierten Erwartung anhaltend hohen Wachstums. Denn nur hohes Wachstum generiert so viel neues Vermögen, dass die Kredite auch bedient werden können. Mehr als ein Drittel der globalen Neuverschuldung zwischen 2007 und 2014 entfällt allein auf China. Ungewöhnlich hoch ist mit 125% des BIP vor allem die Verschuldung der Unternehmen (ohne Banken). Wichtig: Hierunter finden sind auch viele Staatskonzerne. Die öffentliche Hand als solche steht relativ gut da – mit einer Schuldenquote von 55%. Kaum verschuldet sind mit 38% private Haushalte)

Something is rotten in the state of China

Chinesische Statistiken sind eine Wissenschaft für sich und die Analyseabteilungen großer Finanzinstitute haben ihre liebe Mühe, belastbare Daten herauszufiltern. Das McKinsey Global Institute (MGI) hat es in einer jüngst erschienen Studie versucht.

Die Rede ist hier von den Gesamtschulden, d.h. Regierung, Banken, Unternehmen (ohne Banken) und private Haushalte zusammen. Zwischen 2000 und 2007 sei die Gesamtverschuldung von 121% der Wirtschaftsleistung (BIP) auf 158% des BIP gestiegen. Das heißt, die Verschuldung wächst schneller als die Wirtschaft. Dennoch ist dieser Anstieg vertretbar und verträgt sich gut mit der Transformation eines Schwellenlandes hin zu einer entwickelten Volkswirtschaft.

Zwischen 2007 und Mitte 2014 jedoch stiegen die Schulden von 158% auf 282% des BIP – oder in absoluten Zahlen: von 7,4 Billionen auf 28,2 Billionen USD. Damit ist der Schuldenstand bereits höher als bei vielen entwickelten Volkswirtschaften wie Deutschland oder den Vereinigten Staaten. Die Erfahrung lehrt, soviel neues Geld finanziert eine Menge Unsinn. Die Geschichte lehrt weiter, massives Schuldenwachstum endet meist in Finanzkrisen.

Wie gefährlich ist das nun? Betrachten wir die drei Brutstellen der Blase.

(1994 hat die Pekinger Zentrale den Provinzregierungen die Finanzierung erschwert. Seither behelfen sich diese mit den sogenannten Local Government Financing Vehicles (LGFV). Hier zeigt sich die große Schwäche eines zentralistischen, planwirtschaftlichen Systems: Indem alle Kompetenz in Peking gebündelt wird, werden Städte und Provinzen zur Finanzierung praktisch auf den Schwarzmarkt gezwungen)

Immobilien: Bis zum Horizont und weiter

Der Bauboom, den China in den vergangenen Jahren gesehen hat, und noch immer sieht, sucht seinesgleichen. Die Immobilienpreise in den großen Metropolen aber auch im Hinterland schießen in die Höhe, in Shanghai zwischen 2008 und 2014 um 86%. Wohnungen sind ein beliebtes Anlageobjekt angesichts niedriger realer Zinsen – nicht anders als in Deutschland. Fast die Hälfte des gesamten chinesischen Kreditvolumens, rund 9 Billionen USD so die McKinsey-Studie, hängt direkt oder indirekt am Immobilienmarkt. Gemeint sind damit die Immobilienentwickler und alle Zulieferer der Bauindustrie wie Zement und Stahl.

Die Bremsspuren auf dem chinesischen Immobilienmarkt sind bereits unübersehbar, eine Korrektur zeichnet sich ab. Nachdem Wohnungsverkäufe ein Jahrzehnt lang um 26% per annum gestiegen sind, gingen sie zwischen 2013 und 2014 um 14% zurück. Für die beteiligten Unternehmen könnte das ernste Konsequenzen haben. Vor allem für kleine Firmen mit schwachem Cashflow und dünner Kapitaldecke – das sind die meisten – wird es jetzt ungemütlich. Es ist wie ein Naturgesetz: Nirgends auf der Welt gibt es eine Schuldenblase, ohne dass der Immobilienmarkt mit von der Partie wäre.

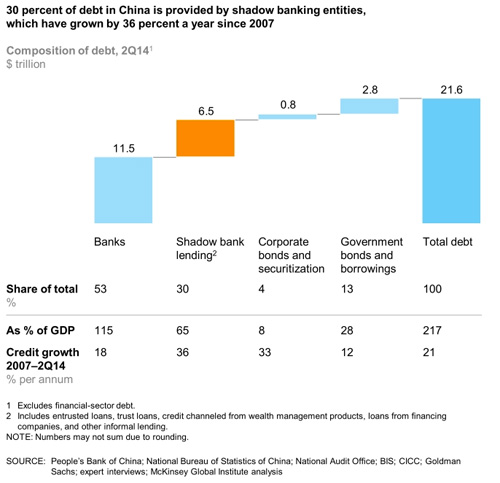

(Wie die Grafik zeigt, entfallen 6,5 Billionen USD, rund 30% des gesamten chinesischen Kreditvolumens, auf Schattenbanken. Besonders beunruhigend: Das jährliche Wachstum von 36%)

Provinzen: Finanzierung per Blackbox

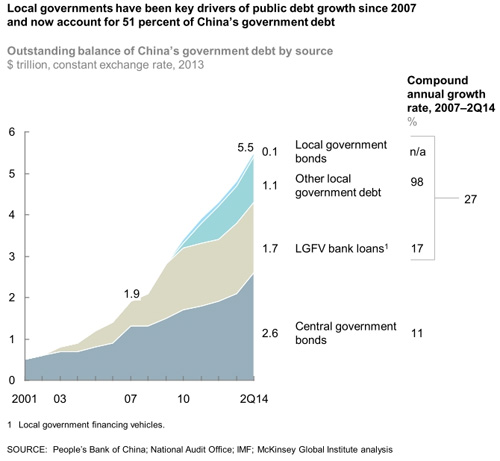

Mit 55% der Wirtschaftsleistung liegt die öffentliche Verschuldung niedrig. Der Teufel steckt wie immer im Detail, genauer: auf lokaler Ebene bei Städten und Provinzen. Diese sind in ihrer Finanzierung stark geknebelt und müssen wichtige Teile des Steueraufkommens nach Peking abführen. Die Folge: LGFVs. Das steht für Local Government Financing Vehicle, klingt undurchsichtig und ist es auch. Es handelt sind um lokale Zweckgesellschaften, deren Aufgabe darin besteht, Geld aufzutreiben und Parteibonzen ein gutes Leben zu ermöglichen.

Seit im Jahr 2009 aus Peking die Ansage kam, der Finanzkrise mit einem massiven öffentlichen Konjunkturprogramm zu begegnen, laufen diese LGFVs aus dem Ruder. Heute summieren sie sich auf 1,7 Billionen USD. Neben den klassischen LGFVs gibt es seit einigen Jahren neuere Ableger, die auf weitere 1,1 Billionen USD kommen. Seit 2007 wachsen die Schulden dieser Blackboxen um 27% – jährlich, wohlgemerkt – und machen heute über die Hälfte der öffentlichen Schulden Chinas aus (siehe Infokasten). Die Analysten von Mizuho aus Japan, wo man mit Immobilienblasen und Schulden so seine Erfahrungen gemacht hat, schätzen die lokalen Schulden Chinas sogar auf rund 4 Billionen USD.

Wie eine Untersuchung der Zentralregierung in 2014 zutage gefördert hat, werden 20% der neuen Schulden nur aufgenommen, um alte Schulden in die Zukunft zu rollen und 40% des Schuldendienstes werden mit Landverkäufen der öffentlichen Hand finanziert. Ein sehr endliches “Geschäftsmodell”.

Shadow banking: Letzter Ausweg

Was in China wächst und gedeiht, sind die Schattenbanken. Ihr Kreditvolumen beträgt laut MGI 6,5 Billionen USD und steht damit für rund 30% aller chinesischen Schulden. Der Schattenbanksektor gedeiht wie Fruchtfliegen, das Kreditvolumen vermehrt sich seit 2007 jährlich um 36%. Schuld sind die niedrigen Zinsen.

Das Geschäft der sogenannten Schattenbanken ist weit weniger sinister, als man annehmen würde. Sie erfüllen sogar eine wichtige Rolle, stellen Kapital zur Verfügung, wo normale Banken kneifen. Und die kneifen in China auf ganzer Linie. Kredite bekommen vor allem Staatskonzerne und Firmen mit gutem Draht zur Partei. Alle anderen bleiben auf dem Trockenen – und suchen sich notgedrungen andere Geldgeber.

Dies sind in China meist Fonds. Sie kapitalisieren sich, indem sie Sparguthaben mit attraktiven Zinsen locken. “Normale” Sparzinsen sind schon seit Jahren unattraktiv, sie werden von der Notenbank gedeckelt bei aktuell 3,3%. Abzüglich Inflation praktisch eine Aufforderung, das Geld woanders unterzubringen. Daher versuchen Sparer ihr Glück in verschiedensten Anlageprodukten, letztlich Geldpools, die ihr Kapital weiterverleihen – an Firmen oder auch in den Immobilienmarkt.

Das Problem an diesen Nicht-Banken Banken: Sie agieren weitgehend unkontrolliert. Es gibt zum Beispiel keine Eigenkapitalanforderungen und wenn es sie gäbe, ließen sie sich kaum überprüfen. Das ist ja selbst bei normalen Banken so eine Sache.

Mathematik hilft

Charlene Chu, bekannt geworden durch ihre Analyse der chinesischen Schuldenexplosion für die Ratingagentur Fitch und verantwortlich für eine entsprechende Herabstufung der Kreditwürdigkeit im April 2013, spricht heute von der größten Schuldenblase, die die Welt je gesehen hat. Die Gefahren steigen insbesondere, weil das Wirtschaftswachstum sinkt – nach 7,4% in 2014 voraussichtlich 7,0% in 2015.

Was hilft gegen Chinas Schuldenblase? Zunächst einmal Mathematik: Wenn A (Verschuldung) doppelt so hoch ist wie B (Wirtschaftsleistung) und A doppelt so schnell wächst wie B, wird es immer schlimmer. Aus der Schuldenfalle einfach herauszuwachsen, ist mathematisch unmöglich. Vielmehr muss die Neuverschuldung eingefangen werden.

Die gute Nachricht

Die Regierung in Peking hat das Problem erkannt und ist handlungsfähig. Sie besitzt genügend finanzielle Reserven, um die Schuldenbombe zu entschärfen. Die Devisenreserven des Landes sind die größten der Welt. Sie liegen bei 3,8 Billionen USD und können einen Kollaps fauler Kredite abfedern.

Die Kunst besteht eher darin, die Luft langsam aus der Blase abzulassen. Ohne dass sie platzt, wie in der Asienkrise 1998 und ohne dass die Wirtschaft in jahrzehntelangen Winterschlaf verfällt wie in Japan seit 1990.

Quellen: economist.com/3sat.de vom 18.02.2015